Agenția Națională de Administrare Fiscală a anunțat că intenționează să actualizeze documentația tehnică SAF-T. Astfel, reprezentanții ANAF au publicat un ghid pentru pregătirea depunerii Declarației Informative D406 – Fișierul Standard de Control Fiscal (SAF-T).

Informații generale despre Declarația Informativă D406

SAF-T (Fișierul Standard de Control FIscal) este un standard internațional pentru schimbul electronic de date contabile între societăți și autorizații fiscale. Se dorește implementarea SAF-T pentru toate întreprinderile, indiferent de mărimea acestora, dar pot exista diferențe în aplicarea SAF-T.

Se dorește introducerea SAF-T (Declarația 406) în România pentru a simplifica relația dintre ANAF și contribuabili. Odată cu introducerea D406, ANAF ar putea face mai multe verificări electronice, fără să mai fie nevoie să efectueze inspecții fiscale pe teren.

”SAF-T este stabilita de catre ANAF pentru contribuabilii persoanele juridice romane si pentru unitatile fara personalitate juridica din Romania ale persoanelor juridice straine in concordanta cu obligatia tinerii contabilitatii in partida dubla.” – fiscalitatea.ro

Declarația 406 – Scop și beneficii pentru contribuabili

”Fisierul standard de control fiscal SAF-T reprezinta o structura standardizata a informatiilor relevante pentru controalele fiscale si are ca scop reducerea costului conformarii pentru societati si va contribui la asigurarea echitatii in derularea activitatilor economice, precum si la imbunatatirea conformarii fiscale voluntare prin reducerea efortului ambelor parti in ceea ce priveste alocarea resurselor umane si materiale pentru verificarile fiscale.”

– Conform contabilul.ro

Vor apărea și anumite beneficii pentru contribuabili odată cu introducerea SAF-T/Declarația 406:

- Reducerea controalelor ANAF la sediul societăților

- Un pas nou spre digitalizarea birocrației din țară

- Schimb electronic de date securizat și standardizat

- Transparență la controalele ANAF

- Simplificarea unor declarații, precompletarea și chiar eliminarea unora, întrucât ANAF va avea 5 un set semnificativ de date din sistemul financiar-contabil.

- Diminuarea timpului petrecut la sediul unui contribuabil în vederea realizării unei inspecții fiscale

Cadrul legal, obligații și contravenții SAF-T

Fișierul Standard de Control Fiscal SAF-T este reglementat prin art. […] din Legea 207/2015 privind Codul de procedură fiscală și prin OpANAF nr. […]/2021 si OpANAF nr. […]/2021. Obligația de depunere pentru Declarația Informativă D406 fișierul standard de control fiscal (SAF-T) este stabilită de către ANAF pentru contribuabilii persoanele juridice române și pentru unitățile fără personalitate juridică din Romania ale persoanelor juridice străine în concordanță cu obligația ținerii contabilității în partidă dublă. Persoanele juridice române și unitățile fără personalitate juridică din Romania ale persoanelor juridice străine vor avea și obligația întocmirii și depunerii fișierului standard de control fiscal SAF-T prin Declarația informativă D406.

Obligația întocmirii și depunerii declarației informative D406 este introdusă fazat în timp de către ANAF pentru diferitele categorii de contribuabili, în funcție de arondarea lor la principalele categorii pe baza criteriului de administrare – în mod diferențiat pentru marii contribuabili, contribuabilii mijlocii și contribuabilii mici.

Nedepunerea la termenele prevăzute de lege a Fișierului SAF-T sau depunerea incorectă ori incompletă a Fișierului SAF-T, constatată de ANAF, va atrage contravenții, în conformitate cu prevederile art. 337 alin. 1 – Contravenții în cazul declarațiilor recapitulative (care va fi aplicat și Fișierului Standard de Control Fiscal) din Legea 207/2015 privind Codul de procedură fiscală. Propunere legislativa privind modul de aplicare a exceptiilor de nesanctionare:(decizia urmeaza sa fie luata odata cu aprobarea modificariilor legislative). Nu se sancționează contravențional:

- persoanele care corectează Fișierul SAF-T până la termenul legal de depunere a următoarei Declarații informative D406, în cazul identificării unor erori de către contribuabil sau în maxim 10 zile calendaristice de la data notificării erorii de depunere, în cazul transmiterii unei declarații informative cu erori semnalate prin recipisă

- persoanele care, ulterior termenului legal de depunere, corectează declarațiile ca urmare a unui fapt neimputabil persoanei impozabile (propunere adresata leguitorului).

Depunerea Declarației informative D406)incorect, incomplet, sau din care lipsesc informațiile obligatorii atrage invalidarea acesteia, situatia urmand a fi comunicata contribuabilului prin recipisa.

Obligația de furnizare a fișierului standard de control fiscal SAF-T

Contribuabilii persoane juridice române și unități fără personalitate juridică din Romania ale persoanelor juridice străine care țin contabilitatea în partidă dublă vor avea și obligația de a furniza organului fiscal central o declarație cuprinzând informații din evidență contabilă şi fiscală, denumită în continuare Declarația informativă D406 Fișierul Standard de Control Fiscal (SAF-T) sau prescurtat Declarația informativă D406.

Declarația informativă D406 Fișierul Standard de Control Fiscal (SAF-T) se depune în format electronic, data limita de depunere fiind cel mai târziu:

– până în ultima zi calendaristică a lunii următoare perioadei de raportare (luna/trimestrul calendaristic, după caz, pentru alte informații decât cele privind Stocurile si Activele).

– până la termenul de depunere a situațiilor financiare aferente exercițiului financiar, in cazul Declarației informative D406-Active.

– în termenul stabilit de organul fiscal, care nu poate fi mai mic de 30 de zile calendaristice de la data solicitării, in cazul Declarației informative D406-Stocuri.

Cine are obligația de a depune Fișierul SAF-T (Declarația 406):

- Regiile autonome

- Instituțiile naționale de cercetare dezvoltare

- Societățile comerciale pe acțiuni (S.A.)

- Societățile in comandita pe acțiuni (SCA)

- Societățile comerciale în comandită simplă (SCS)

- Societățile comerciale în nume colectiv (SNC)

- Societățile comerciale cu răspundere limitată (SRL)

- Societățile/Companiile naționale

- Organizațiile cooperatiste meșteșugărești (OC1)

- Organizațiile cooperatiste de consum (OC2)

- Organizațiile cooperatiste de credit (OC3)

- Alte persoane juridice

- Unitățile fără personalitate juridică din România care aparțin unor persoane juridice cu sediul în străinătate

- Persoanele juridice străine care desfășoară activitate prin intermediul unui sediu permanent/mai multor sedii permanente în România

- Persoanele juridice străine care au locul de exercitare a conducerii efective în România

- Asociațiile cu scop patrimonial

- Asociațiile/ Persoanele fără scop patrimonial

- Organismele de plasament colectiv care nu sunt constituite prin act constitutiv, astfel cum sunt prevăzute în legislația pieței de capital, fondurile de pensii facultative, fondurile de pensii administrate privat și alte entități organizate pe baza Codului civil

- Societățile nerezidente care au in Romania un cod de înregistrare in scopuri de TVA (contribuabilii înregistrați prin înregistrare directa, contribuabilii înregistrați prin reprezentant fiscal, sediile fixe).

Cine NU trebuie să depună Fișierul SAF-T (Declarația 406)

- Persoanele fizice autorizate

- Întreprinderile individuale

- Întreprinderile familiale

- Persoanele fizice care desfășoară activități cu scop lucrativ (PFL)

- Asociațiile familiale (ASF)

- Societățile profesionale de avocați cu răspundere limitată (SPAR)

- Societățile profesionale practicieni în insolvență (SPI)

- Întreprinderile profesionale unipersonale cu răspudnere limitată (URL)

- Insituțiile publice (PUB)

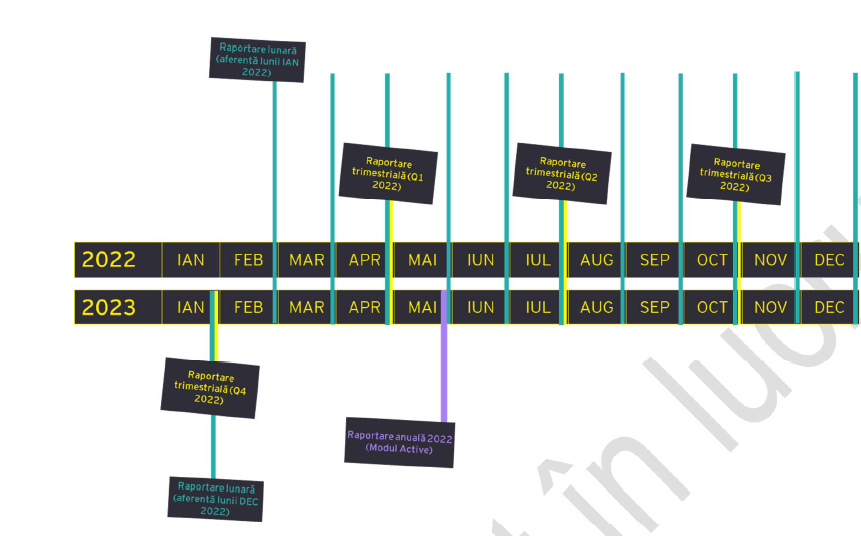

Calendarul de depunere a Declarației Informative D406 (SAF-T)

Obligația de depunere a Declarației Informative D406 privind Fișierul Standard de Control Fiscal (SAF-T) devine efectivă pentru fiecare categorie de contribuabili de la datele de referință stabilite prin OP ANAF […], astfel:

- Pentru contribuabilii aflați deja în categoria mari contribuabili – de la data de 1 ianuarie 2022 (data de referință pentru mari contribuabili)

- Pentru contribuabilii aflați deja în categoria contribuabili mijlocii – de la data de xx 2022 (data de referință pentru contribuabilii mijlocii)

- Pentru contribuabilii aflați deja în categoria de contribuabili mici – de la data de xx 2023 (data de referință pentru contribuabilii mici)

- Pentru contribuabilii nou înregistrați după data de referință pentru fiecare categorie în parte – de la data efectivă a înregistrării, prima depunere a declarației informative D406 urmând să se facă în ultima zi a lunii care urmează perioadei pentru care se face raportarea , ulterior datei de referință pentru categoria în care au fost înscriși.

Contribuabilii trebuie să trimită Declarația Informativă D406 lunar sau trimestrial, urmând perioada fiscală aplicabilă pentru Taxa pe Valoarea Adăugată (TVA). Contribuabilii care nu sunt înregistrați în scopuri de TVA3 vor depune fișierul SAF-T trimestrial. Data limită pentru depunerea Declarațiilor Informative D406 privind Fișierul Standard de Control Fiscal este ultima zi calendaristică din luna depunerii (care este luna calendaristică imediat următoare perioadei pentru care a fost pregătită declarația informativă). Perioada de grație: Având în vedere complexitatea și noutatea acestei obligații de raportare, contribuabililor li se va acorda o perioadă de grație de 3 (trei) luni pentru prima raportare, de la data când obligația de depunere devine efectivă pentru respectivul contribuabili. De exemplu, nu se sancționează contravențional nedepunerea sau depunerea incorectă ori incompletă a Fișierului SAF-T aferent lunilor ianuarie, februarie si martie 2022, dacă acestea sunt depuse corect și complet pana in ultima zi a lunii aprilie, respectiv într-un termen de maxim 3 luni de la data primului termen limită de depunere pentru prima Declarație informativă D406 privind fișierul standard de control fiscal (SAF-T).

Documentul pentru D406 va fi actualizat

Documentul este deja la a treia actualizare, dar s-a ajuns doar la punctul 6. Ghidul complet pentru SAF-T ( Declarația 406) se poate descărca direct de aici. Odată cu actualizările publicate de ANAF, vom actualiza și noi articolul pe site-ul Ascent ERP.

Actualizare D406 SAF-T

Ne apropiem de 1 ianuarie 2023, data la care un număr mare de companii devin obligate să depună declarația 406 SAF-T. Este vorba despre companiile care se încadrează la categoria de contribuabili mijlocii. Așteptăm o actualizare din partea ANAF a companiilor care se încadrează ca și contribuabili mijlocii. Lista curentă se găsește aici.

Sunteți companie mijlocie și nu aveți soft pentru Declarația 406?

Ascent Soft oferă un soft complet de contabilitate care se integrează la sistemul Ascent ERP sau se poate conecta cu alte soft-uri ERP. Pentru detalii, vă rugăm să ne contactați aici sau să vizitați secțiunea aceasta a site-ului.